Crise des valeurs de la tech. – Quels impacts sur le Software Asset Management ?

6 minutes

Les valeurs technologiques regroupent les actions des entreprises actives dans le secteur des nouvelles technologies. On y retrouve l'informatique, la robotique, internet, l’intelligence artificielle, la blockchain, la réalité augmentée, l’IoT, les biotechnologies, etc.

Quand elles tiennent leurs promesses, ces entreprises innovantes offrent des rendements exceptionnels, tant au niveau des revenus que des bénéfices. C’est pourquoi elles sont particulièrement suivies par les investisseurs.

Les valeurs technologiques ont connu un véritable boom boursier à partir de 2019, portées par des taux d'intérêt bas qui rendent particulièrement attractives ces entreprises endettées mais avec de bonnes perspectives de revenus. La pandémie et le besoin croissant de services digitaux a amplifié ce phénomène.

2022 semble, cependant, marquer la fin de l'euphorie autour des valeurs de la tech : les levées de fonds diminuent au niveau mondial, les valorisations chutent et de nombreux entrepreneurs choisissent de repousser ou de diminuer leurs levées de fonds.

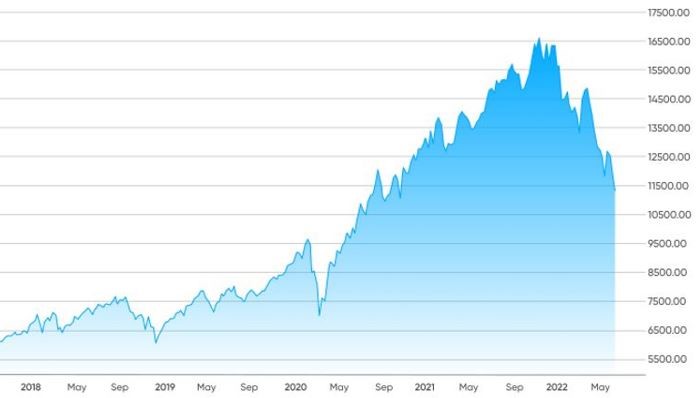

Ainsi, le NDXT (indice des 100 plus grandes entreprises technologiques de la bourse NASDAQ) a baissé d'un tiers depuis novembre 2021. Les entreprises de cet indice ont perdu un total de 2 800 milliards de dollars en valeur de marché.

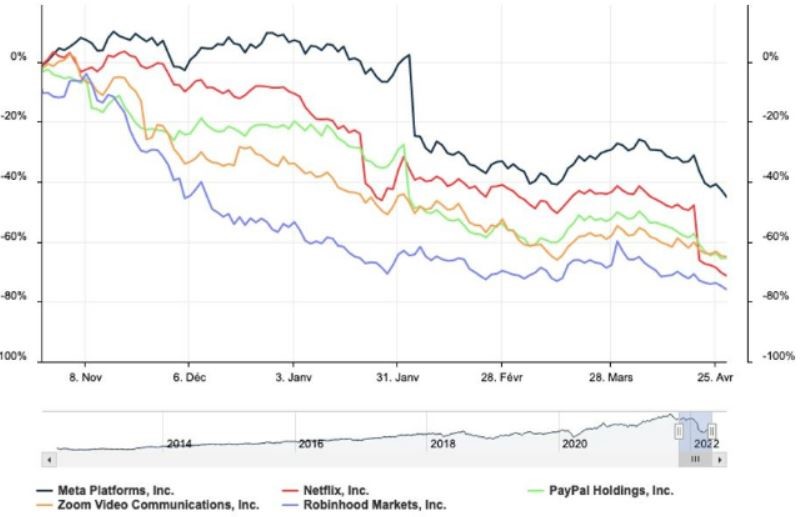

- Meta, la maison mère de Facebook, a perdu 55% de sa valeur en passant de 378 dollars l'action le 10 septembre 2021 à 170 dollars ce 4 août.

- Netflix a décroché de 66% en 9 mois, son action passant de 690 dollars le 21 octobre 2021 à 229 dollars ce 4 août.

- Zoom qui est passé de 383 dollars le 6 août 2021 à 112 dollars ce 4 août, ce qui représente une baisse de 70% de sa valeur en 1 an.

- Depuis le début de l’année, l’action Amazon a plongé de 35%. Le titre de Alphabet, la maison mère de Google, a perdu 22%, soit les pires résultats depuis le quatrième trimestre 2008. Microsoft, quant à lui, connait sa plus forte baisse depuis le deuxième trimestre de 2010 avec -17%.

Evolution du cours de certaines valeurs de la tech entre octobre 2021 et Avril 2022

Le secteur n’a pas connu un tel effondrement depuis 2001 et l’éclatement de la bulle Internet. Les facteurs pouvant expliquer cette chute sont multiples :

- Les tensions internationales, la pénurie de composants et les difficultés d’approvisionnement…

- L'annonce de résultats décevants par de nombreux grands acteurs technologiques au premier trimestre 2022. Netflix a vu son nombre d'utilisateurs diminuer pour la première fois en dix ans, Alphabet, Meta et Amazon ont tous annoncé des chiffres d'affaires inférieurs aux prédictions de Wall Street.

- La hausse des taux directeurs, qui augmente le coût de la dette et diminue les perspectives de revenus. Cette hausse rend moins attractive les sociétés de la tech qui sont souvent très endettées car elles sont jeunes et font beaucoup de recherche et développement.

- Le renforcement de la concurrence et l’arrivée de nouveaux acteurs sur le marché. Meta, par exemple, n’avait pas anticipé le succès de TikTok qui est devenu en quelques années l'application la plus téléchargé au monde.

- Les initiatives qui se multiplient dans le monde pour réguler la toute puissante des géants de la tech. “Les gouvernements aux États-Unis et en Europe ont décidé qu’ils ne voulaient pas d’une poignée de mastodontes de la technologie qui n’ont de compte à rendre à personne d’autre qu’à leurs actionnaires et façonnent nos visions collectives du monde, tout cela dans le but d’amasser des richesses colossales.”

Evolution du Nasdaq-100 de 2017 à mai 2022

L’industrie du logiciel a une place à part dans le marché de la tech et semble mieux résister à la crise. Ainsi, Gartner prévoit une augmentation des dépenses en logiciels en 2022 de +9,8% à 754 Mds de dollars qui devraient encore s'accélérer en 2023 avec des hausses de 11,8%. Selon cette étude, les DSI conservent de bonnes capacités d’investissement pour avoir reporté des projets à répétition avec les vagues du Covid. Une enquête de Forrester montre, par ailleurs, que le secteur des logiciels ne représente que 5,9 % de la capitalisation boursière totale des entreprises dans le monde, ce qui laisse une grande marge de croissance.

Prévisions des dépenses logicielles mondiales (en milliards de dollars)

Ce n'est pas pour autant que les éditeurs de logiciel ont relâché la pression sur leurs clients. Si le chiffre d'affaires continue de croître, la rentabilité du secteur s'élève à 9,1% selon une étude de Truffle Capital publiée en 2022, soit son plus bas niveau depuis 2019. Sur ce sujet, Truffle évoque les investissements important liés "à la transition vers le modèle SaaS et la migration cloud, mais aussi ceux liés à la deep tech, en particulier l'intelligence artificielle."

Pour remédier à cela, les éditeurs ont multipliés les initiatives. Depuis le début 2022, on a pu constater :

- Un durcissement des négociations contractuelles. De nombreux éditeurs ont créé un rapport de force en mettant leurs clients dans une situation de dépendance technologique. Les solutions proposées par Google et Amazon Web Services (AWS), par exemple, constituent des socles technologiques difficilement remplaçables et dont les clients finaux auront du mal à se défaire. Le passage du “on-premise” au "cloud" a renforcé cette dépendance vis-à-vis des éditeurs qui assurent la rétention des données de leurs clients. Elée a pu constater, par ailleurs, une baisse des "discounts" accordés par les éditeurs lors des négociations contractuelles.

- Un durcissement des audits à l’image d’Oracle qui commence à intégrer Java dans les contrôles de conformité.

- Augmentation des grilles tarifaires, justifiée par le taux de change euro/dollar (en 2022, L'euro atteint son plus bas niveau en 20 ans face au dollar). On peut citer Microsoft qui a augmenté en 2022 les tarifs des abonnements entreprise de Microsoft 365 de 10 à 20 % selon les abonnements.

- Augmentation des taux de réindexation des maintenances annuelles, allant de +8% à +17% chez certains éditeurs

- Un « repackaging » des produits, notamment pour les logiciels en souscription, poussant les clients à souscrire des bundles plus complets (et parfois comprenant des composants inutiles) et plus chers.

Face à un environnement informatique en évolution rapide, à une industrie du logiciel en pleine mutation, à la pression sur les coûts qui pèse sur les organisations, le pilotage des actifs logiciel représente un défi pour les DSI. D'où la nécessité de gagner en maturité dans les pratiques SAM.